מהלך השנתיים האחרונות בצל מגיפת הקורונה בעולם, חיזק את הצורך של הבנקים הבינלאומיים לספק לצרכנים הרבה מעבר לפתרונות מוצריים (בדמות הלוואות וחבילות סיוע גנריות פחות או יותר), והם נדרשים לבדל את עצמם, גם באמצעים אחרים שכוללים טרנספורמציה דיגיטלית משמעותית, כזו שמאפשרת להם להגיב מהר יותר לשוק ולא פחות חשוב מכך, לצפות מראש את הצרכים המשתנים ולייצר פתרונות יצירתיים.

מאז המיתון העולמי הגדול בשנים 2008-2009 לא זכו מותגים בנקאיים למוניטין חיובי, לאחר שכיכבו בפרשיות הונאה עצומות שכללו הפקת חשבונות פיקטיביים, הלבנת הון ועוד…

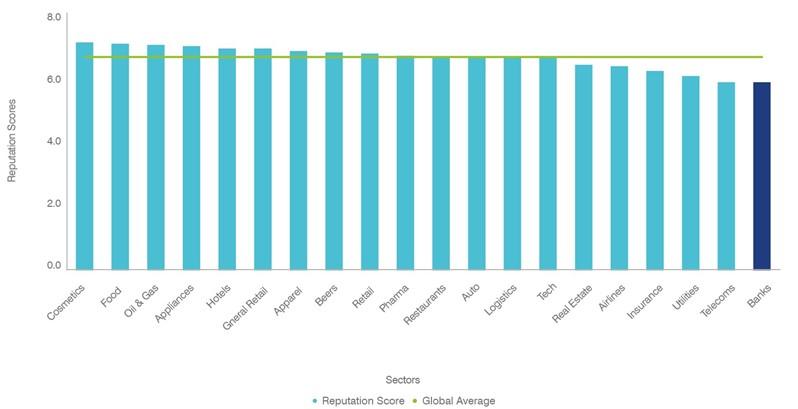

ממחקר שנערך ע”י Brand Finance בשנת 2020, עולה כי תעשיית הבנקים “זכתה” לדירוג במקום האחרון מתוך 20 תעשיות שנסקרו ברחבי העולם.

Global Sector Reputation Scores, Brand Finance Global Equity Monitor, 2020

אבל, מאז 2020 “הרבה מים זרמו בירקון”, כך שניתן לראות שהמערכת הבנקאית ממלאת תפקיד משמעותי ביותר בסיוע לעסקים ולצרכנים להתגבר על השפעות הנגיף, באמצעים שונים, כגון: העברת כספים שניתנו בפיקוח ממשלתי, מתן אשראי, מתן הלוואות, הפחתת עמלות והתחשבות יתר בלקוחות.

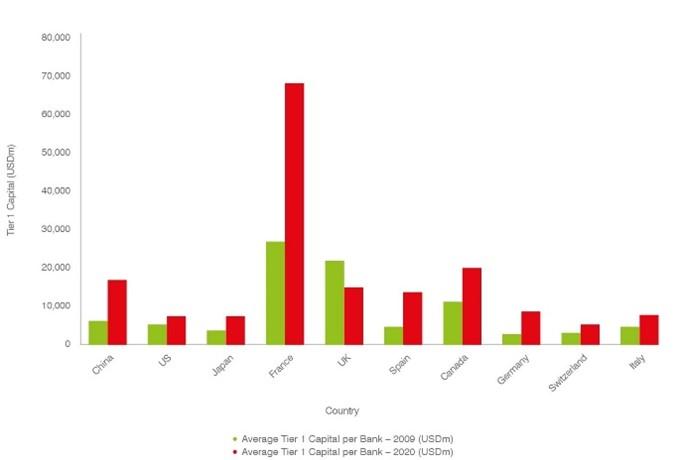

בשורה התחתונה, ובממוצע, תפישת המותג של הצרכנים כלפי הבנקים התחזקה. לאחרונה, כתוצאה ישירה מכך, ניתן לראות שהבנקים המובילים בעולם, אלו המשתייכים ל-Tiel 1 הנמצאים במדינות עם תעשיות הבנקאות החזקות בעולם, הגדילו את ההון העצמי שלהם באופן משמעותי מאז 2009 (מלבד אלו שבבריטניה):

Tier 1 Capital – Average per Bank (USDm) – The Banker Top 1000 Database

יחד עם זאת, המציאות המאתגרת שנוצרה תוך כדי תנועה בשנתיים האחרונות, הביאה על המערכת הבנקאית העולמית לא מעט איומים, בהם: ריבית נמוכה מתמשכת, רגולציה חזקה יותר, הגברת התחרות מצידם של בנקי פינטק, חשש מאי יכולת החזר של צרכנים ועסקים שנקלעו למצוקה תזרימית וקיבלו אשראיים גדולים מהבנקים, וכמובן דרישה מצידם של הצרכנים לחדשנות ושיפור מתמיד בשירותים ובחווית הלקוח.

מדוע אם כן המוניטין של הבנקים הולך ומשתפר?

מהמחקר האחרון של ה-Brand Finance, אשר דגם יותר מ-500 מותגים ברחבי העולם, זוהו 3 פרמטרים מרכזיים בעיני צרכנים, שקובעים את המוניטין הנתפס כלפי מותגים בנקאיים, ואלה הם:

- היכולת לענות על צרכי הלקוח.

- אחריות תאגידית ברת קיימא ושקופה.

- חדשנות.

ואילו תכונות של בנקים הגדירו הצרכנים ככאלה שעונות על צרכיהם (ומשכך מחזקות את תפיסת המותג בעיניהם?):

- יכולת לספק מענה נגיש ומהיר.

- חדשנות דיגיטלית באתר ובאפליקציה.

- נגישות.

- שירות לקוחות ברמה גבוהה.

- מגוון מוצרים.

- ניהול מקצועי של הכסף.

דירוג המותגים הבנקאיים לשנת 2021 – התחזקות של ערכי המותג

מהדירוג האחרון לשנת 2021 ה-Brand Finance Banking 500 2021, עולה כי ערכי המותג של הבנקים הגדולים בעולם, התחזקו לראשונה מזה 3 שנים.

התעשייה הבנקאית העולמית הגיעה לשיאי שווי של 1.38 טריליון דולר, כשממנה מהווה תעשיית הבנקאות הסינית כשליש, כשהיא מחזיקה בשווי של למעלה מ 450 מיליארד ש”ח.

הבנקים בארה”ב מהווים 5 מתוך 10 המובילים, כשהבנק אוף אמריקה הוא בעל הערך הגבוה ביותר.

מותג הבנקאות היקר בעולם לפי סך הנכסים, הוא ICBC מחזיק בשווי שוק של 75.1 מיליארד דולר, פתח לאחרונה סניפים בשווקים זרים כמו מקסיקו, ארגנטינה ופנמה.

הבנקים מעלים הילוך בכל הנוגע לדיגיטל

אני רוצה להתעכב על הציפייה של הצרכנים לבנקים שהם יותר דיגיטליים, ויותר חדשניים, וכאלה שעשויים לענות על צרכיהם באופן יותר אפקטיבי (במיוחד לכורח הריחוק החברתי המאולץ).

התפרצות הקורונה אילצה מותגים בנקאיים שקודם לכן היו חלשים יותר בתחום הדיגיטציה, להשקיע ולפעול במהירות, או להסתכן באובדן נתח שוק.

DBS

כך למשל, מותג הבנק ההודי DBS, המדורג 6 ברשימת הבנקים החזקים בעולם, השכיל והגיב במהירות במהלך התפרצות המגיפה והשיק את קמפיין Restart Safely ב-7 שפות, שטירגט עסקים קטנים ובינוניים (SMB), להם הציע חבילת תמיכה עסקית, שניתן להצטרף אליה באופן דיגיטלי מלא ופשוט.

הקמפיין מציג את סיפורה של בעלת עסק קטן בתחום העיצוב, שמבטה המיואש והסטודיו הריק מעידים על המצב הפיננסי אליו נקלעה, שלא מאפשר לה להחזיק את העסק חי במהלך תקופת המגיפה, אך בזכות התמיכה שקיבלה בדמות הלוואה מבנק DBS, העסק חי מחדש ומצליח להתאים את עצמו לצרכי התקופה.

Maybank

דוגמא נוספת למהלך עסקי חכם ויעיל היא של הבנק המלזי Maybank, המותג הבנקאי ה- 8 החזק בעולם שהשיק ל-SME מוצר הלוואה שניתן לקבל אישור דיגיטלי עבורו בתוך 10 דקות בלבד, כשעד היום אושרו 99% מכל בקשות ההלוואה שהוגשו לו.

UnionBank of the Philippines

גם הבנק הפיליפיני UnionBank of the Philippines חיזק את מעמדו כבנק הדיגיטלי המוביל במדינה, בתקופת הקורונה כשניצל את העלייה בהיקפי השימוש במשחקים סלולריים בקרב קהל היעד שלו.

UnionBank זיהה את ההזדמנות שנוצרה עם פריצתה של הקורונה והשיק קמפיין מעורבות ומודעות למותג בשם Gamified, בעוד שהמתחרים בחרו להקפיא את כל הקמפיינים שלהם במדינה.

קהל היעד שטורגט היה חובבי פינטק פיליפיניים בגיל 18 ומעלה. קהל זה מאופיין כמאמץ טכנולוגיות חדשות, חובבי אפליקציות מעולמות הפיננסים, בנקאות ולייף סטייל, ובנוסף חובבי משחקים דיגיטליים (כשבתקופת המגיפה מסתבר שהכפילו את זמן הבילוי היומי שלהם עם משחקים סלולריים בפי 38%!).

אסטרטגיית הקמפיין של UnionBank כללה מיצוב הבנק כבנק יעיל ונוח הפועל 24/7 באמצעות האפליקציה הסלולרית שלו, כשהאפליקציה שהוצעה דימתה נסיעה לבנק הקרוב למקום המגורים, זאת באמצעות הטיית המכשיר הסלולרי במהלך ה”נסיעה” לסניף עד שמגיעים לסניף ונוכחים שהוא סגור…אז מקבל המשתמש הודעה בדמות כרטיס אשראי שמפרט אילו עסקאות יוכל לבצע מרחוק, גם כשהסניף שלו סגור.

תוצאות הקמפיין היו מדהימות: 25,000 הורדות אפליקצייה, 5 מיליון מעורבויות, ומדד מעורבות של 275%!

מותגי הבנקאות משקיעים ביוזמות חברתיות במהלך הקורונה גם לקהל הפרטי

מותג הבנקאות הגרמני דויטשה בנק (Deutsche Bank) זיהה מצידו דווקא את המצוקה החברתית של הדור הצעיר, מתחת לגיל 18, במהלך התקופה שמתבטאת בבדידות, חרדה ודיכאון.

זהו בעצם הדור הבא מבין קהלי היעד של הבנק, ובו הוא בחר להתמקד. אחת מליבות האסטרטגיה של אחריות חברתיות עליהן מצהיר הבנק היא להעצים את הדור הבא למיצוי הפוטנציאל שלו.

לכן בחר הבנק להשיק את תכנית #NotAlone, כחלק מהתכנית Born to be, תוכנית המעורבות העולמית לנוער, בה הוא מסתייע בעובדיו ברחבי העולם, לאחר שממצאי הסקר שערך היו:

- גרמניה – 40% מהילדים והמתבגרים בני 11 עד 17 העידו שבריאותם הנפשית הושפעה מהמגיפה.

- בריטניה – 1.5 מיליון צעירים מתחת לגיל 18 יזדקקו לתמיכה בבריאות הנפש.

- ארה”ב – ל-25% מהצעירים היו מחשבות אובדניות במהלך הסגרים.

- אסיה – גדל ב-50% מספר השיחות לקווי סיוע להתעללות במשפחה בצעירים.

מכאן יצא דויטשה בנק בשת”פ עם ארגוני צדקה מומחים בתחום בריאות נפש ותמיכה חברתית מ-30 מדינות, אשר מקבלים ממנו סיוע פיננסי. עד כה תועדה תמיכה נפשית ופסיכולוגית לכמעט חצי מיליון ילדים ונוער.

לסיכום

ראינו כיצד משבר הקורונה שתפס את העולם הכלכלי בהפתעה אילץ את המערכת הבנקאית לקבל בזריזות החלטות שקשורות לאופן שבו הם מתקשרים עם הצרכנים, לצד יצירת פתרונות ייחודיים ובעלי ערך, שאמורים לענות על הצרכים במציאות שהשתנתה, תחת הרבה תחושות של אי ודאות מכל כיוון.

הבנקים שהגיבו מהר, ביעילות ותיקשרו הצעות ערך טובות, זכו לחיזוק המוניטין שלהם, ולגיוס לקוחות רבים.

מעניין לראות לאורך זמן מה תהיינה התוצאות של סקרי מוניטין המותג הבאים, לגבי המערכת הבנקאית, בהשוואה ל התוצאות העסקיות בפועל.

מעניין לשמוע איך אתם חוויתם את הממשק עם הבנק האישי שלכם במהלך התקופה. איך אתם תופשים אותו ממרום שנתיים למגיפה? אויב או אוהב?